آیا «پول هوشمند» واقعاً هوشمند است؟ 5 کیف پول برتر دیفای که در ضرر هستند

در امور مالی، «پول هوشمند» معمولاً به سرمایهگذاران نهادی یا حرفهای اشاره دارد که گمان میرود دانش و منابع بیشتری در بازار دارند. با این حال، با بررسی هولدرهای برتر در پلتفرمهای اصلی دیفای، یک الگوی جذاب ظاهر میشود.

در این مطلب 5 کیف پول برتر (به استثنای صندوقها و صرافی) و 5 کیف پول برتر از پلتفرمهای اصلی دیفای بررسی شده است. این پلتفرمها شامل Uniswap، Aave، Curve، Balancer و 1Inch بودند.

تحمل ریسک و متنوعسازی

دادهها نشان میدهد که کیف پولهای مرتبط با مؤسسات عموماً دارای موجودی کمتری نسبت به کیف پولهای فردی هستند. این میتواند نشاندهنده چند نکته باشد.

اولاً سرمایهگذاران نهادی ممکن است در حال تنوع بخشیدن به پرتفوی خود برای کاهش ریسک باشند. عقلای امور مالی سنتی از متنوعکردن سبد سرمایهگذاری خود، به عنوان پوششی در برابر نوسانات استفاده میکند، و به نظر میرسد این اصل میتواند به دنیای در حال توسعه دیفای نیز منتقل شده باشد. ثانیاً، موجودی پایینتر میتواند نشان دهد که مؤسسات همچنان با احتیاط به صنعت دیفای نگاه میکنند و احتمالاً نسبت به چشمانداز بلندمدت یا ریسکهای عملیاتی آن تردید دارند.

به نظر میرسد که «پول هوشمند» با قرار ندادن تمام تخمهای خود در یک سبد یا محدود کردن درگیری خود با دیفای، احتیاط را پیشه کردهاند.

به عنوان مثال، میانگین موجودی Aave برای کیف پولهای فردی تقریباً 11.46 میلیون دلار است، در حالی که موسسات به طور متوسط فقط 528,635 دلار در اختیار دارند. این تضاد آشکار میتواند به این معنی باشد که سرمایهگذاران نهادی در حال تنوع بخشیدن به سبد خود و کاهش ریسک هستند یا شاید هنوز در حال آزمایش عرصه نوظهور دیفای باشند.

دریافت مطالب اختصاصی در خبرنامه بیت پین

Please leave this field empty.

Δ

![]() شما هم به جمع ۲۴۰۰۰ نفری خبرنامه ما بپیوندید.

شما هم به جمع ۲۴۰۰۰ نفری خبرنامه ما بپیوندید.

زیان بیشتر در وجوه موسسات

علیرغم موجودی پایینتر، موسسات یا صندوقها، زیانهای تحققیافته و تحققنیافته، بیشتری (به نسبت میزان دارایی) را تحمل میکنند. میانگین زیان تحققیافته Uniswap برای موسسات حدود 470,000 دلار است، در مقایسه با میانگین ضرر 68.6 میلیون دلاری برای کیف پولهای فردی.

جالب اینجاست که کیف پول برتر UNI بیش از 500 میلیون دلار زیان تحققنیافته دارد که همه آنها به جز یکی از پنج مورد اول زیانهای 9 رقمی تحققنیافته را تجربه کردهاند. با تجزیه و تحلیل کیف پول برتر، به نظر میرسد که این کیف پولی است که به خود پروتکل مرتبط است، زیرا در مارس 2021 39.7 میلیون UNI به ارزش حدود 1.1 میلیارد دلار دریافت کرده است.

در اوج قیمتی Uniswap ، تنها دو ماه بعد، ارزش آن حدود 1.68 میلیارد دلار بود.

این واگرایی نشان میدهد که در حالی که سرمایهگذاران نهادی نسبت به سرمایه خود محتاطتر هستند، ضررهای کوتاه مدت را بیشتر میپذیرند، احتمالاً به عنوان بخشی از یک استراتژی سرمایهگذاری بلند مدت.

همچنین هم کیف پولهای فردی و هم صندوقهای سازمانی تمایل زیادی به Uniswap نشان میدهند. با میانگین موجودی 66.9 میلیون دلاری برای کیف پولهای فردی و 104,821 دلاری برای سازمانها، بدیهی است که Uniswap سنگ بنای سرمایهگذاران خرد و پورتفویهای سازمانی دیفای است.

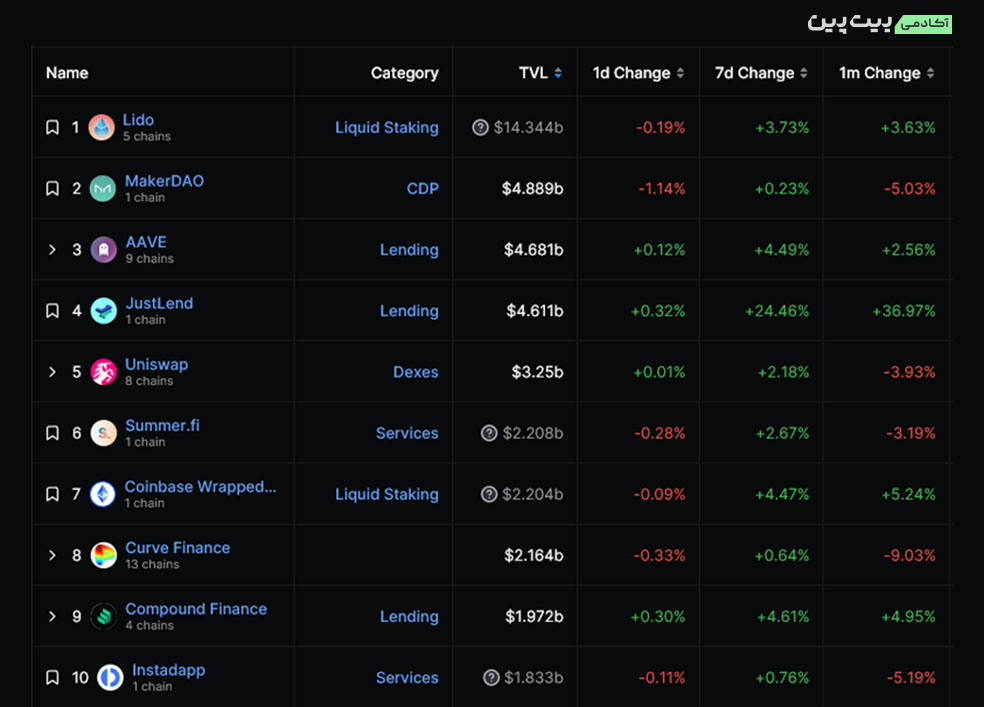

در حالی که پلتفرمهایی مانند JustLend با ارزش کل قفل شده 4.611 میلیارد دلاری به جلو حرکت میکنند، دادهها نشان میدهد که «پول هوشمند» همچنان عمدتاً در پلتفرمهای قدیمی سرمایهگذاری میشود و Lido، Maker، Aave و Uniswap همگی در 5 پلتفرم برتر دیفای از نظر ارزش کل قفل شده (TVL) قرار دارند.

با این حال، 10 پلتفرم برتر، بر اساس دادههای DefiLlama ، اکنون چندین بازیکن قدیمی دیفای مانند Balancer، PancakeSwap، SushiSwap و Yearn Finance را در بین برترینهای خود ندارند. در عوض، پروتکلهای جدیدتری مانند JustLend، Summer.fi و Instadapp در این لیست جای گرفتهاند.

حال شما چه فکر میکنید؟ آیا «پول هوشمند» به اندازه کافی هوشمند است تا وضعیت خود را بهبود ببخشد؟